相続コラム はなまる知恵袋

相続税の基礎控除はどう決まる?節税につながるさまざまな特例も紹介

更新日: 2024 . 12.2

082-563-8700

平日 10:00~17:00

相続コラム はなまる知恵袋

更新日: 2024 . 12.2

相続が発生すると、誰もが避けて通れないのが相続税です。特に、2024年は相続税の税制変更もあり、より関心が高まっています。ただし相続税の計算は複雑で、基礎控除額を正しく理解していないと思わぬ負担になる可能性もあります。だからこそ、事前にしっかり把握しておきたいものです。

この記事では、相続税の基礎控除額の仕組みや計算方法、法定相続人の数との関係、そして節税につながるさまざまな特例についてわかりやすく解説します。基礎控除額以外にも控除される項目、相続税の計算方法まで網羅しているので、ぜひ参考にしてください。

税理士/宅地建物取引士

棚田 秀利

[棚田秀利税理士事務所・相続税申告相談プラザひろしま]

相続税の基礎控除とは、相続税の計算において、相続財産から差し引かれる金額のことです。この基礎控除額を下回る相続財産であれば、相続税はかかりません。 基礎控除額は、以下の計算式で算出されます。

3,000万円 + (600万円 × 法定相続人の数)

例えば、法定相続人が配偶者と子ども1人の計2人の場合、基礎控除額は4,200万円(3,000万円 + 600万円 × 2人)となります。遺産総額が4,200万円以下の場合は、相続税の申告は不要です。この計算式は、相続税法で定められており、法定相続人の数によって控除額が変化します。そのため、相続人の数が多いほど、基礎控除額は大きくなるのです。

重要なのは「法定相続人」の定義を正しく理解することです。配偶者や子どもだけでなく、父母や祖父母なども法定相続人に含まれる場合があります。相続税の申告においては、法定相続人の正確な把握が、基礎控除額の正確な計算に直結します。

なお、以前は5,000万円+1,000万円×法定相続人の数が基礎控除額でしたが、2015年(平成27年)以降は現在の形に変更されています。

基礎控除額がわかったところで、次に相続税の対象となるものを把握しましょう。相続財産には、以下のようなものがあります。

それぞれ詳しく見ていきましょう。

被相続人が亡くなった時点で所有していた財産すべてが相続税の対象です。その場合、以下のようなものが本来の相続財産となります。

ほかにも金銭に換算できる経済的価値のあるものすべてが対象です。宝飾品や絵画、骨董品などの価値がある家財道具も対象となります。

みなし相続財産とは、被相続人の死亡を原因として取得する財産のことです。実際の相続財産とは異なりますが、相続税の計算上は相続財産として扱われます。代表的なみなし相続財産は、生命保険金と死亡退職金です。これらの財産には一定の非課税枠が設けられています。

| 財産の種類 | 非課税限度額 |

| 生命保険金 | 法定相続人一人あたり500万円 |

| 死亡退職金 | 法定相続人一人あたり300万円 |

生命保険金は、被相続人が契約者で、相続人が受取人となっている保険契約から支払われる保険金が対象です。死亡退職金は、被相続人の死亡により、勤務先から遺族に支払われる退職金を指します。これらのみなし相続財産は、法定相続人の数に応じて非課税枠が拡大されるため、法定相続人の人数を正確に把握することが重要です。

参照:国税庁|No.4114 相続税の課税対象になる死亡保険金、国税庁|No.4117 相続税の課税対象になる死亡退職金

相続税の課税対象となる財産には、相続開始前7年以内に被相続人から受けた贈与財産も含まれます。これは「死亡前の贈与」による相続税の回避を防ぐためです。

相続開始前7年以内の贈与財産については、贈与時に支払った贈与税額を相続税額から控除できます。また、贈与時に暦年課税の特例による基礎控除110万円を適用した財産であっても、7年以内の贈与であれば相続財産に加算する必要があるので注意しましょう。

| 贈与の種類 | 相続財産への加算 |

| 相続時精算課税制度 | 贈与時期に関係なく加算 |

| 暦年課税 | 7年以内の贈与のみ加算 |

なお、相続前3年超7年以内に受けた贈与については、総額100万円までは相続財産に加算しないこととなっています。

相続時精算課税制度を選択して行った贈与財産は、贈与時期にかかわらず相続財産に全額が加算されます。この制度では、贈与時に特別控除額2,500万円までの贈与について贈与税が非課税となりますが、この非課税分も含めて相続財産への加算対象となるのです。

| 贈与時の取り扱い | 2,500万円までは贈与税非課税 |

| 相続時の取り扱い | 贈与財産の全額を相続財産に加算 |

| 贈与税の生産 | 支払い済みの贈与税は相続税から控除 |

この制度を利用して贈与を受けた場合、贈与時に支払った贈与税は、相続時に計算される相続税額から控除されます。つまり、最終的な納税額は相続時に一括して精算される仕組みとなっているのです。

制度の適用を受けた贈与財産は、相続開始前3年以内の贈与財産とは異なり、贈与時の価額で相続財産に加算されます。そのため、贈与時の財産評価額を確実に記録しておく必要があります。

基礎控除以外にも相続税の対象から差し引かれるものがあります。それが以下の2つです。

それぞれ詳しく見ていきましょう。

非課税財産には以下のようなものがあります。

これらの非課税財産は、遺産総額から最初に控除されます。

参照:国税庁|No.4108 相続税がかからない財産

相続財産から控除できる費用として、被相続人の債務と葬式費用があります。これらは基礎控除とは別に、課税対象となる相続財産から差し引けます。具体的には以下のとおりです。

これらの費用を控除するためには、金額を証明する書類が必要です。借入金の残高証明書や領収書などを確実に保管しておきましょう。特に葬式費用は、実際にかかった費用のうち、社会通念上妥当と認められる範囲内の金額が控除の対象となります。

なお、相続開始後に発生した費用や、香典返しなどの費用は控除の対象外となるため注意しましょう。控除を受けるためには、相続税の申告時に必要書類を提出する必要があります。

相続税の計算方法には、基礎控除を始め相続時精算課税制度における特別控除など、さまざまな特例が設けられています。それらを含めた相続税の計算方法をステップで解説しましょう。

それぞれ詳しく見ていきましょう。

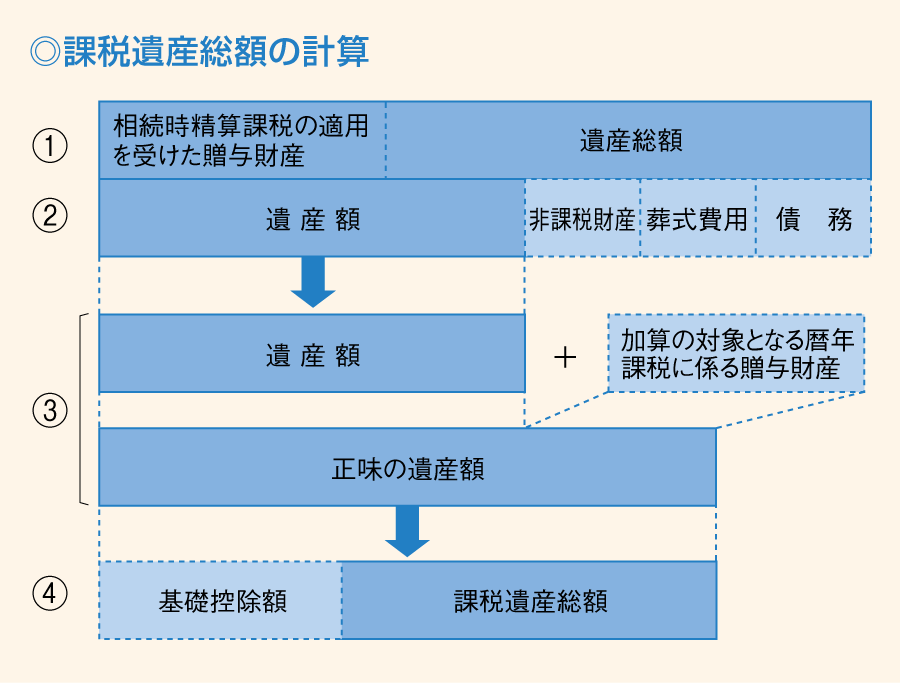

画像引用:国税庁|財産を相続したとき

相続税の総額を出すために、課税対象となる遺産の総額を計算します。その手順を国税庁の表に従って説明しましょう。

基礎控除額は、3,000万円+600万円×法定相続人の数です。被相続人に養子がいる場合、法定相続人の数に含められる用紙の数は実子がいるときは1人まで、実子がいないときは2人までとなります。

基礎控除を引いた「課税遺産総額」に法定相続分の額に税率を適応させて計算します。例えば、妻と子2人の場合で課税遺産相続額が2億円の場合、それぞれの課税対象額は以下のとおりです。

<課税遺産相続額が2億円の場合>

相続税の早見表は以下のとおりです。こちらも2024年の税制改正で税率が変更されています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円以上~3,000万円以下 | 15% | 50万円 |

| 3,000万円以上~5,000万円以下 | 20% | 200万円 |

| 5,000万円以上~1億円以下 | 30% | 700万円 |

| 1億円以上~2億円以下 | 40% | 1,700万円 |

| 2億円以上~3億円以下 | 45% | 2,700万円 |

| 3億円以上~6億円以下 | 50% | 4,200万円 |

| 6億円以上 | 55% | 7,200万円 |

この税率を掛けると以下のとおりです。

結果、相続税の総額は6,000万円です。

次に、実際の相続割合で按分します。

実際の相続税は、この金額から特例などの控除を引いた金額となります。

相続税に関して、対象となる特例がさまざまあります。按分された金額から特例を適応させたものが最終的に納めるべき相続税額です。

特例には、以下のようなものがあります。

そのほか、暦年課税に係る贈与税額控除や相続時精算課税に係る贈与税額控除などもあります。控除しきれない金額がある場合は、還付を申告しましょう。

相続税に設けられている特例を3つ紹介します。

最終的に相続税がゼロになる場合もあるため、知っておくと良いでしょう。

配偶者は、取得した遺産額1億6,000万円までは無税です。ただし、配偶者控除を受けるには、相続税の申告書の提出が必要です。この制度は、配偶者の内助の功や今後の生活の保障などを考慮して設けられています。

控除を受けるためには、相続税の申告書または更正の請求書に税額軽減(配偶者控除)の適用を受ける旨を記載して、以下の書類を添付して提出しましょう。

遺産分割協議書には、定められた様式はなく、誰がどの遺産をどれだけ相続するかを書き出したもので大丈夫です。相続人全員が合意した旨を記載し、実印を押印して作成します。

参照:国税庁|家族と税

相続人が18歳未満の場合は、18歳に達するまでの年数1年につき10万円が控除されます。例えば、相続開始時における相続人の年齢が15歳の場合、残りの期間は3年となるため、控除額は30万円です。1年未満の月数は切り捨てるため、15歳11か月も15歳1か月も同じ3年で計算しましょう。

未成年者控除が受けられる人は、以下のすべてに当てはまる人です

日本国内に住所がない人でも以下のいずれかに当てはまれば対象となります。

参照:国税庁|No.4164 未成年者の税額控除

相続人が障害者の場合は、85歳に達するまでの年数1年につき以下のとおり控除されます。

条件は、以下のとおりです。

控除額が相続税額よりも大きく、控除額全額が引き切れない場合は、紹介者扶養義務者の相続税額からも差し引けます。その場合の扶養義務者とは、配偶者・直系血族および兄弟姉妹・3親等内の親族のうち一定の条件を満たした者を指します。

相続税の計算は複雑で、基礎控除額の理解だけでは十分ではありません。 さまざまな控除や特例が存在し、それらを適切に適用することで、納税額を大幅に軽減できる可能性があります。しかし、これらの制度は専門的な知識が必要となるため、ご自身で判断するのは難しい場合が多いでしょう。

少しでも不安や疑問を感じたら、専門家への相談がおすすめです。特に、相続税に関する知識が豊富な税理士や、相続手続きに精通した相続専門のコンサルタントに相談することで、的確なアドバイスとサポートを受けられるでしょう。

「はなまる相続」では、相続に関するあらゆるサポートを提供しています。個々の状況に合わせた最適な手続きや申告の代行をいたします。ぜひ、お気軽にお問い合わせください。

税理士

棚田 秀利

Hidetoshi Tanada

相続問題こんなお手伝いが可能です

相続税申告サポートパック

はなまる相続のメンバーと連携し、遺産分割協議書の作成から相続税申告書の作成までをトータルサポートいたします。

弁護士

加藤 泰

Yasu Kato

遺言・民事信託・遺産分割協議の対応

紛争事例処理の経験を活かして、遺言・民事信託などの生前対策から・相続紛争の対応まで相続のあらゆる場面でみなさまをサポートいたします。

司法書士

水野 昌典

Akinori Mizuno

相続+遺言+家族信託サポート

はなまる相続のメンバーと連携し、家族が亡くなった際に、どのように話を進めたらよいのか+相続手続+次の相続への考え方を伝えることで、あなたのご家庭の相続トータルサポートいたします。

© 2026 一般社団法人はなまる相続