相続コラム はなまる知恵袋

相続税はいくらから発生する?|具体的な計算方法を解説

更新日: 2024 . 09.1

082-563-8700

平日 10:00~17:00

相続コラム はなまる知恵袋

更新日: 2024 . 09.1

相続が発生した場合に気になるのが、相続税額です。相続税は法定相続人の人数によって異なるため、一概にいくらから発生するとはいい切れません。相続税がいくらかかるかを知るためには、計算方法を理解しておく必要があります。

本記事では相続税がいくらから発生するのか、計算方法を交えながらわかりやすく解説します。相続税がかかるのか、かかるならいくらなのかをご自身で計算したいという方は、ぜひ参考にしてください。

税理士/宅地建物取引士

棚田 秀利

[棚田秀利税理士事務所・相続税申告相談プラザひろしま]

相続税がいくらから発生するかは、法定相続人の数で変化する「基礎控除額」によって異なります。相続税の基礎控除額の範囲内に遺産総額がおさまる場合、相続税の納税は不要です。

法定相続人によって変わる基礎控除額と遺産総額はそれぞれのご事情により異なるため、一概にいくらから相続税が発生するとはいい切れません。基礎控除額は「3,000万円+600万円×法定相続人の数」で求められます。例えば、相続人が1人の場合は基礎控除額が3,600万円となるため、遺産総額が3,600万円以下なら相続税は発生しません。

ただし、上述したとおりで、基礎控除額は法定相続人の数により異なります。相続人が2人なら、基礎控除額は4,200万円です。この場合、遺産総額が4,200万円以下なら、相続税は発生しません。相続税が発生するか、また発生する場合の納税額がいくらになるのかについての計算方法は、記事内で後述します。

相続税の計算をする際は、法定相続人の範囲を正確に把握することが重要です。法定相続人の数や属性によって、相続税の計算方法や税額が大きく変わってくるためです。

法定相続人とは、民法で定められた相続順位に基づいて相続権が与えられる人を指します。相続順位は、被相続人との親族関係の近さによって決められています。法定相続人の範囲は、以下のとおりです。

(参考:国税庁「No.4132 相続人の範囲と法定相続分」)

第1順位の相続人がいる場合、第2順位の相続人には相続権がありません。また、第3順位は、第1順位と第2順位の相続人がいない場合に限り、相続権が与えられます。被相続人の孫は法定相続人に該当しません。

ただし、被相続人に養子がいる場合、実子の人数により法定相続人の数に含める養子の数が異なります。

(参考:国税庁「No.4155 相続税の税率」)

(※1)子供は婚姻関係にある実子だけでなく、養子も含まれる。

(※2)直系尊属とは:父母・祖父母など自分より前の世代で、直通する系統の親族のこと。養父母も含まれる。叔父・叔母、配偶者の父母・祖父母は含まれない。

遺産総額が基礎控除額を超えた場合、相続税がかかります。計算式にすると、以下のとおりです。

遺産総額(正味の遺産額)−基礎控除額

上記の計算で算出された金額がマイナスなら相続税はかからない、プラスなら相続税が発生する可能性があります。これらは、以下3つのステップで計算できます。

それぞれの手順について、詳しく見ていきましょう。

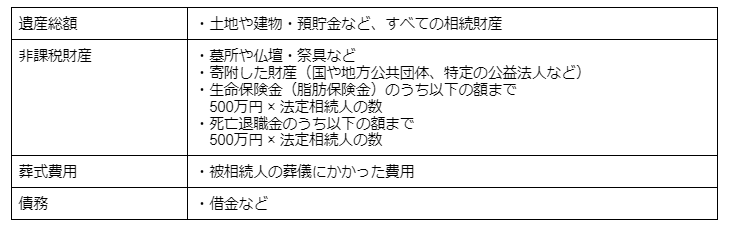

はじめに、被相続人が残した財産の総額である遺産総額から、非課税財産や葬式費用・債務を引きます。遺産総額には、被相続人が所有していた現金や預貯金・不動産・有価証券などのあらゆる財産が含まれます。しかし、一定の要件を満たす相続財産については、非課税の対象となるためです。計算式は、以下のとおりです。

遺産総額 −(非課税財産 + 葬式費用 + 債務)

上の計算式にかかる遺産総額や非課税財産、葬式費用・債務の内容は、以下のとおりです。

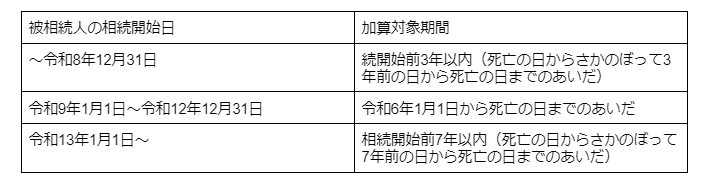

次のステップは贈与財産の加算です。相続開始日の同日から7年以内に相続人に対して贈与をおこなっていた場合、贈与財産を遺産額に加算する必要があります。

ステップ1で算出された遺産額+贈与財産

ただし、法改正の関係で、被相続人の相続開始日によって贈与財産の加算対象になる期間が異なります。詳しくは以下を参照してください。

(引用:国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」)

贈与財産を加算した後の金額を、正味の遺産額と呼びます。正味の遺産額を基準に、相続税の計算をおこないます。

正味の遺産額が算出されたら、そこから基礎控除額を差し引きます。基礎控除額を差し引いた後の金額が課税遺産総額となります。課税遺産総額がプラスの値であれば、相続税の支払い対象です。

基礎控除額の計算式は、以下のとおりです。

3,000万円+600万円×法定相続人の数

課税遺産総額を算出するための計算式は、以下のとおりです。

正味の遺産額−基礎控除額

ただし、相続人が配偶者・障害者・未成年者だった場合、さらに控除が適用される場合があります。これらの控除についての詳細は、記事内で後述します。

相続税がかかる場合、各相続人が実際に支払う税額はそれぞれの法定相続分に応じて計算されます。法定相続分とは、民法で定められた相続人ごとの相続割合のことです。課税遺産総額を以下に記載する法定相続人に応じて分けた金額が、相続人ごとの取得金額となります。取得金額を基準にして、一人ひとりが実際に支払うべき相続税を算出します。

法定相続分は、以下のとおりです。

【配偶者と子どもが相続人の場合】

【配偶者と直系尊属が相続人の場合】

【配偶者と兄弟姉妹が相続人の場合】

例えば、配偶者と子供2人が相続人の場合、配偶者が法定相続分の2分の1、子供2人がそれぞれ4分の1ずつを相続することになります。取得金額がわかったら、相続税額を計算します。計算式は、以下のとおりです。

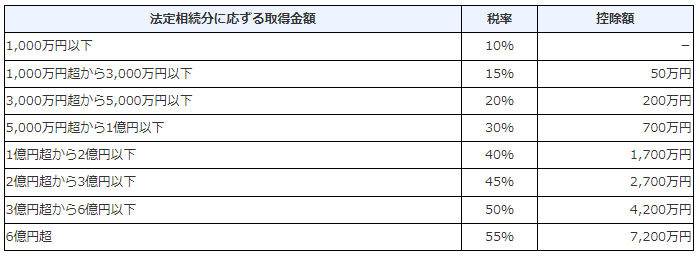

法定相続分の取得金額×税率−控除額 = 相続税額

計算式内に出てきた税率と控除額は、以下の速算表から確認できます。

(引用:国税庁「No.4155 相続税の税率」)

各相続人の税額は、法定相続分や控除額の違いによって大きく異なることがあるため、注意が必要です。

一定の条件を満たす場合、相続税額から控除が適用され、税負担が軽減されることがあります。主な控除は以下の3つです。

これらの控除内容について、詳しく見ていきましょう。

配偶者が遺産を相続する場合、相続税の負担を軽減するための特別な措置が設けられています。配偶者が取得した正味の遺産額のうち、以下のいずれか多い金額までは、配偶者の相続税がかかりません。

配偶者の税額軽減を受けるためには、配偶者の取得財産が分かる書類の提出が必要です。また、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。一定の条件を満たせば、申告期限から3年以内に分割した財産も税額軽減の対象となります。

相続人が85歳未満の障害者の場合、相続税の額から一定の金額を差し引ける「障害者の税額控除」の適用を受けられます。以下すべてに当てはまる人が、障害者控除の対象です。

上記に当てはまる場合、障害者が満85歳になるまでの年数1年につき10万円、または特別障害者の場合は20万円を相続税額から控除できます。障害者本人の相続税額よりも障害者控除額が大きい場合、差し引きしきれなかった差額を障害者の扶養義務者(※3)の相続税額から差し引くことも可能です。同一の障害者の方が以前の相続で障害者控除を受けている場合、控除額を制限されることがあります。

(※3)配偶者や直系血族および兄弟姉妹のほか、3親等内の親族のうち一定の扶養義務者のこと。

相続人が18歳未満(※4)の未成年者である場合、未成年者が満18歳になるまでの年数1年につき10万円を相続税額から控除できます。「未成年者の税額控除」は、以下すべてに当てはまる人が対象です。

未成年者本人の相続税額よりも未成年者控除額が大きい場合、差し引きしきれなかった差額を未成年者の扶養義務者(※5)の相続税額から差し引きます。同一の未成年者の方が以前の相続で未成年者控除を受けている場合、控除額を制限されることがあります。

(※4)令和4年3月31日以前の相続または遺贈は「20歳」となる。

(※5)配偶者や直系血族および兄弟姉妹のほか、3親等内の親族のうち一定の扶養義務者のこと。

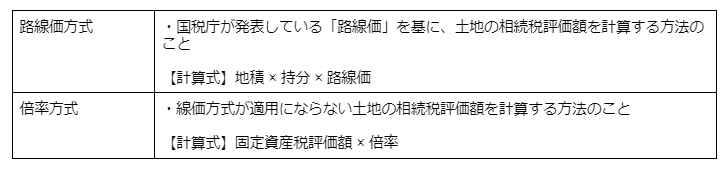

相続財産に土地や建物が含まれる場合、相続税の計算をする前に不動産価値の適切な評価が必要です。土地の評価には、主に路線価と固定資産税評価額が用いられます。路線価を用いる評価方式は「路線価方式」、路線価以外が対象になる土地は「倍率方式」で評価額を算出します。それぞれの概要と計算方法は、以下のとおりです。

建物の相続税評価額は、主に以下の計算式で算出します。

固定資産税評価額 × 1.0

ただし、建物の評価は、土地の形や広さ・建物自体の構造や用途などにより、詳細な計算方法や控除の内容は異なります。路線価方式と倍率方式での評価については以下の記事でくわしく解説しています。ぜひ参考にしてください。

〈リンク 不動産の相続税評価額とは?計算方法や減額要素を詳しく解説!〉

相続が開始したことを知った日の翌日から10か月以内に、相続税の申告と納税を行わなければなりません。ただし、申告・納税期限が土曜・日曜・祝日などに当たる場合、これらの翌日が期限となります。被相続人が死亡した際の住所地を管轄する税務署に対して、所定の申告書を提出しましょう。相続人の住所地を管轄する税務署ではありませんので、注意が必要です。

また、申告期限までに申告と納付を完了しないと、延滞税が課されます。国税庁「延滞税の計算方法」でも明記されているように、法定納期限の翌日から納税する日までの日数に応じた延滞税額を支払わなければなりません。

さらに、故意に申告を怠ったり、申告内容に虚偽があったりした場合には、加算税や重加算税を課されることがあります。期限までにご自身での申告が難しい場合には、専門家へ相談し、申告・納税もれや延滞がないようにしましょう。

相続税は、相続財産の価値や相続人の数によって、その計算方法が大きく異なります。また、土地や建物の評価・各種控除の適用など、専門的な知識が必要とされる場面もあります。そのため、相続税が発生するかどうか、またその金額がいくらになるのかを正確に判断することは、一般の方にとって難しいと感じる場合もあるでしょう。相続税の複雑さを踏まえ、少しでも不安や疑問を感じた場合は、税理士などの専門家に相談することをおすすめします。

私たちはなまる相続では、豊富な経験と知識を持つ相続税のプロが、みなさまの相続税対策をサポートいたします。相続税の計算や申告でお悩みの方は、ぜひお気軽にご相談ください。

税理士

棚田 秀利

Hidetoshi Tanada

相続問題こんなお手伝いが可能です

相続税申告サポートパック

はなまる相続のメンバーと連携し、遺産分割協議書の作成から相続税申告書の作成までをトータルサポートいたします。

弁護士

加藤 泰

Yasu Kato

遺言・民事信託・遺産分割協議の対応

紛争事例処理の経験を活かして、遺言・民事信託などの生前対策から・相続紛争の対応まで相続のあらゆる場面でみなさまをサポートいたします。

相続アドバイザー

大野 博満

Hiromitsu Ono

相続手続き丸ごとサポート

はなまる相続のメンバーと連携し、相続人確定や財産調査、しなければならない手続きの洗い出しから預貯金等の現金化など、相続のお手続きをサポートいたします。

© 2026 一般社団法人はなまる相続