相続コラム はなまる知恵袋

相続した不動産を売却したときにかかる税金は?節税についても解説

更新日: 2024 . 09.1

082-563-8700

平日 10:00~17:00

相続コラム はなまる知恵袋

更新日: 2024 . 09.1

遺産相続で不動産を相続した際、不動産として所有し続けるのではなく、売却してお金に換えてしまうのも一つの方法です。特に、自分で管理・運用できる見込みがない不動産は、所有し続けても固定資産税などがかかる一方になりがちです。そのため、手離したほうがメリットが大きいと言えるでしょう。しかし、売却した際の税金額や、具体的な売却方法などがわからないという人は少なくありません。

本記事では、遺産として相続した不動産を売却した際にかかる税金などについて解説します。参考にして、遺産相続を最も良い形で終わらせましょう。

税理士/宅地建物取引士

棚田 秀利

[棚田秀利税理士事務所・相続税申告相談プラザひろしま]

相続した不動産を売却する際にかかる税金は、6種類です。以下を参照してください。

具体的な額は状況によって異なります。

相続税とは、不動産を含む遺産全体にかかる税金です。遺産相続時、正味の遺産金額が基礎控除額を上回った場合に支払う必要があります。具体的な計算式は、以下のとおりです。

相続税=(正味の遺産金額-基礎控除額)×税率

基礎控除額=3,000万円+600万円×法定相続人の数

例えば正味の遺産金額が1億円、法定相続人が1人だった場合を考えてみましょう。金額を当てはめると、基礎控除額は3,600万円となります。正味の遺産金額と差し引いて、課税遺産金額を算出すると、6,400万円となります。6,400万円の税率は30%です。加えて700万円の控除がかかるため、金額は以下のとおりです。

相続税=6,400万円×30%-700万円

=1,920万円-700万円

=1,220万円

よって、相続税は1,220万円となります。

具体的な税率や、税率に対する控除額は、国税庁の「相続税」のページより確認できます。税率は課税遺産金額によって変動するため、自分の状況と照らし合わせて確認しましょう。なお、正味の遺産金額が基礎控除額を下回った場合、相続税支払いの必要はありません。

登録免許税とは、不動産の所有権が被相続人から相続人に移る際にかかる税金です。具体的な計算式は、以下のとおりです。

登録免許税=不動産の価格×登録免許税率

登録免許税の税率は、名義変更時に行う相続登記の種類により変動します。以下を参照してください。

遺産相続の場合は2と4のどちらか、あるいは両方に当てはまります。土地と建物を両方相続する場合は、それぞれ0.4%ずつかかるため、注意してください。

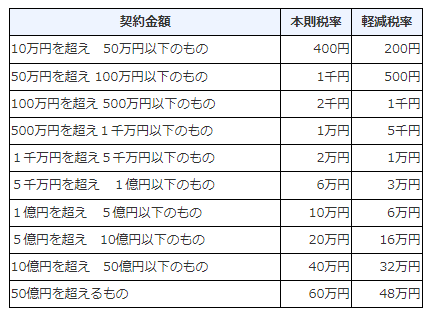

印紙税とは、契約書・領収書などにかかる税金です。不動産を相続するだけでは発生しませんが、売却しようとすると、売買契約書に対して発生します。印紙税額は、契約金額に応じて変動します。つまり、いくらで売却できたかによって金額が決定するのです。具体的には以下を参照してください。

(引用:国税庁「不動産売買契約書の印紙税の軽減措置」)

税額が決定したら、必要な金額分の印紙を売買契約書に貼り、消印して納税完了となります。なお、不動産売買契約書に必要な印紙税は、平成26年4月1日~令和9年3月31日まで軽減措置が適用されます。

譲渡所得税とは、不動産を売却して得た利益にかかる、所得税の一種です。一般的には、後述する住民税と合わせて支払い義務が発生します。

譲渡所得税の計算式は、以下のとおりです。

譲渡所得税=①譲渡所得金額-(②取得費+③譲渡費用+④特別控除)×税率

①の譲渡所得金額とは、売却して得た利益です。

②の取得費は不動産を購入する際にかかった費用です。具体的には、被相続人が該当不動産のために支払った購入代金や購入手数料などです。さらに、相続人が相続時に支払った登記費用、登録免許税等も加算可能です。なお、不動産に建物が含まれる場合は、被相続人が不動産を所有した時点からの減価償却費を、取得費から差し引いて計算します。

③の譲渡費用とは、不動産売却時にかかった、仲介手数料や測量費などの経費です。ただし、不動産の修理費などは含まれません。

④の特別控除は、一定の条件下で不動産を譲渡した際に発生します。遺産相続からの不動産売却で、適用できる可能性がある控除の詳細は後述します。

②~④の金額がすべて算出できたら、①から差し引き、さらに税率を乗じて、計算完了となります。税率は、以下のように不動産の所有期間によって変動します。

そのため、ある程度の期間所有していたほうが、譲渡所得税は安くなります。ただし、譲渡所得税のことだけを考えて、活用しない不動産を所有し続けるのはおすすめしません。不動産を売却するかどうか迷ったら、さまざまな条件を総合的に踏まえて判断してください。

住民税は、前年の所得によって変動する税金です。不動産を売却すると、一時的とはいえ所得が増えるため、翌年の住民税も増えるのです。具体的な金額は、譲渡所得と同様に譲渡所得金額に税率を乗じて計算します。税率は以下のとおりです。

復興特別所得税とは、東日本大震災に対する復興の財源の確保をするために設定された、所得税の一種です。税率は2.1%で、本来の所得税率に加算されます。なお、永続的にかかるわけではなく、令和19年(2037年)に終了となる予定です。

相続した不動産を売却する際、税金額を抑えるのに活用できる特例は以下の5つです。

ただし、すべての特例が必ず適用できるとは限りません。自分の状況と特例の条件を、しっかり確認しましょう。

相続財産を譲渡した場合の取得費の特例とは、不動産を相続した際の相続税を取得費に加算し、譲渡所得税を抑える特例です。ただし、本特例を適用する際は、以下の条件を満たす必要があります。

また、相続税全額を加算できるわけではありません。実際には、以下の計算式によって算出された額を加算します。

取得費に加算できる税額=相続税額×対象となる財産の相続税評価額/(相続税課税額+債務控除額)

計算は財産ごとに行います。従って、売却予定の不動産が複数ある場合は、それぞれ個別に計算が必要です。

居住用に利用していた住居を売却する場合は、3,000万円の特別控除が適用できる可能性があります。実際に適用する際は、以下の条件をすべて満たす必要があるため、確認してください。

(注)住んでいた家屋または住まなくなった家屋を取り壊した場合は、次の2つの要件すべてに当てはまることが必要です。

イ その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年を経過する日の属する年の12月31日までに売ること。

ロ 家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないこと。

主に適用される場面は、相続人と被相続人が生前住居を共にしており、被相続人の死亡を機に相続人が住居の売却を決めた場合です。ただし、本特例を適用する時点から3年以内に他の特例を適用したり、明らかに節税目的での入居とみなされたりする場合は、適用が認められません。本当に当てはまるかどうか不安な場合は、専門家にアドバイスを仰ぐのがおすすめです。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例は、被相続人の死亡を機に住居が完全に空き家となる場合の特例です。条件を満たせば、売却時に3,000万円を上限とした控除を受けられます。本特例は、適用条件だけでなく空き家に対する条件もあるため、両方を満たしているか確認してください。

【空き家の条件】

【適用の要件】

上記は、かいつまんでまとめた要件です。本特例は条件が比較的細かく、慣れない人には確認が困難であるため、実際に適用できるかどうかは、専門家に調べてもらったほうが良いでしょう。

平成21年および平成22年に取得した土地等に対しては、売却時1,000万円の特別控除が適用できるケースがあります。2008年に起こったリーマンショックの影響を受け、不動産流通が鈍化するのを防ぐ目的で定められました。適用の要件は以下のとおりです。

*特別な間柄には、生計を一にする親族、内縁関係にある人、特殊な関係のある法人なども含まれます。

5つ条件がありますが、これから売却を行う場合、上から2番目は自動的に満たされるため考慮する必要はありません。

マイホームを売却する際にも、軽減税率に対し特例が適用可能です。特例の適用要件は、以下を参照してください。

*家屋を取り壊した後土地を売却する場合は、別途追加の条件を満たす必要がある

上記にも記載がありますが、本特例は居住用財産を譲渡した場合の3,000万円の特別控除の特例と併用できます。そのため、可能であれば積極的に両方を利用したほうが良いでしょう。

相続した不動産の売却で、以下の特例を活用する際は、確定申告が必要となります。

特例の手続きは、確定申告の書類を用意し、そこに特例適用のための計算書などを添えて提出するのが一般的です。そのため、特例を適用したい場合は、まず確定申告の作業をこなす必要があります。

不動産を相続してから売却するまでは、以下のような流れになるのが一般的です。

上記のステップにおいて、1~6の部分はすべて相続に関するものです。そのため、不動産を売却しない人はステップ6でタスクが終わります。

7~12は、不動産売却にかかるステップです。本記事では売却に焦点を当てて解説しましたが、相続から売却まで通しで流れを確認すると、全部で12ものステップを踏む必要があるのがわかるでしょう。

実際に遺産相続が始まると、さまざまなことに時間や手間を取られます。のんびり構えてしまうと、締め切りが設定されている手続きが間に合わなくなる可能性もあるため、できるだけ各ステップをスピーディーに済ませるのがおすすめです。

不動産を相続し、売却に関する手続きの相談をご希望の場合は、専門家への相談がおすすめです。現実問題として、遺産相続に慣れない人が不動産の相続~売却までの手続きを自力で行うのは、困難です。行うべきタスクを実行するのに長期的な手間がかかるうえ、書類不備などのミスから、手続きが進みが遅くなるケースもあります。

はなまる相続であれば、売却に関する手続きをワンストップでご相談いただけます。売却だけでなく相続手続きについてもサポートができますし、そもそも不動産を売却すべきかどうかなど、各種お悩みに対する相談も可能です。不動産のことに限らず、相続関連でお悩みの場合はお気軽にご連絡ください。

税理士

棚田 秀利

Hidetoshi Tanada

相続問題こんなお手伝いが可能です

相続税申告サポートパック

はなまる相続のメンバーと連携し、遺産分割協議書の作成から相続税申告書の作成までをトータルサポートいたします。

弁護士

加藤 泰

Yasu Kato

遺言・民事信託・遺産分割協議の対応

紛争事例処理の経験を活かして、遺言・民事信託などの生前対策から・相続紛争の対応まで相続のあらゆる場面でみなさまをサポートいたします。

相続アドバイザー

大野 博満

Hiromitsu Ono

相続手続き丸ごとサポート

はなまる相続のメンバーと連携し、相続人確定や財産調査、しなければならない手続きの洗い出しから預貯金等の現金化など、相続のお手続きをサポートいたします。

© 2026 一般社団法人はなまる相続