相続コラム はなまる知恵袋

相続した不動産を売却した場合の確定申告は?不要なケースも解説

更新日: 2025 . 01.7

082-563-8700

平日 10:00~17:00

相続コラム はなまる知恵袋

更新日: 2025 . 01.7

相続した不動産を売却した場合、必ずしも確定申告が必要になるわけではありません。譲渡所得の計算結果によって、確定申告が不要なケースもあります。

本記事では、相続不動産の売却時における確定申告の要・不要や、活用できる特例制度について、わかりやすく解説していきます。相続不動産の売却をした方、これから行う方は参考にしていただき、申告漏れなどといったトラブルにならないようにしていきましょう。

税理士/宅地建物取引士

棚田 秀利

[棚田秀利税理士事務所・相続税申告相談プラザひろしま]

相続不動産を売却した際の確定申告について、まずは確定申告が不要になる2つのケースを紹介します。

確定申告の要・不要を知るためには、譲渡所得の計算が必要です。譲渡所得の計算は以下の計算式で行います。

〈譲渡所得の計算式〉

譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用)

計算結果に基づいて、確定申告の要・不要が判断されます。不動産に対する譲渡所得は上記の計算式を参考にしていただき、算出してください。

不動産売却時の譲渡所得がマイナスになった場合には、確定申告は必要ありません。

たとえば、取得費1,000万円、譲渡費用50万円の不動産を900万円で売却した場合、以下のように計算されます。

譲渡所得 = 900万円 - (1,000万円 + 50万円) = -150万円

売却価格が取得費と譲渡費用の合計額を下回った場合を「譲渡損失」と呼び、譲渡損失が発生した場合は課税対象となる所得が存在しないため、確定申告は不要です。

相続した不動産の売却による譲渡所得と、その他の所得を合計して20万円以下かつ、給与を1か所の勤務先から受けている・個人事業主である場合には、所得税の確定申告は不要となります。

ただし、確定申告が不要となるのは所得税についてのみであり、住民税の申告は別途必要です。なお、2か所以上の勤務先から給与を受け取っている場合は、20万円以下でも確定申告が必要となります。

相続した不動産を売却した際の確定申告について、前述の計算方法(譲渡所得 = 譲渡価額 - (取得費 + 譲渡費用))に基づいて算出した譲渡所得によっては、確定申告が必要な場合もあります。

確定申告が必要になるのは、主に次の2つのケースです。

相続した不動産の売却で確定申告が必要になる2つのケースについて、解説します。

給与を1か所の勤務先から受けている、かつ譲渡所得の合計額が20万円を超える場合は、確定申告が必要です。この場合、20万円を超えた部分に対して所得税が課されます。申告期間は、売却した翌年の2月16日から3月15日までです。不動産売却以外の所得がある場合は、それらの所得と合算して申告する必要があります。

ただし、2か所以上の勤務先から給与を受け取っている場合は、20万円以下でも確定申告が必要です。

相続不動産の売却益に対しては、不動産の売却益から控除を受けたり、税率を軽減したりといった、税制上の特例が設けられています。これらの特例を利用することで、課税対象となる譲渡所得を大幅に減額できる可能性があります。ただし、特例の適用を受けるためには、確定申告が必要です。

主に、以下のような特例があります。

特例の詳細については、次の項目でくわしく解説します。

相続した不動産を売却する際には、いくつかの税制上の特例を利用できます。これらの特例を活用することで、売却時の税負担を軽減することが可能です。

代表的な4つの特例は、以下のとおりです。

それぞれの内容と適用条件を、見てみましょう。

相続や遺贈により取得した不動産を売却する際、一定の条件を満たせば相続税の一部を取得費に加算できる特例があります。取得費に加算できる金額は、以下の計算式で算出します。

【計算式】

取得費加算額 = 相続税額 × (売却した不動産の価額 ÷ 相続財産の合計額)

【主な要件】

(参考:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」)

この特例を使うと、不動産の取得費(購入時の費用)を増やせます。取得費が増えると、売却時の利益(譲渡所得)が少なく計算されるため、支払う税金を少なくできます。

亡くなった方(被相続人)が住んでいた家やその土地を相続し、売却する場合に使える特例です。空き家特例と呼ぶ場合もあります。一定の条件を満たせば、売却による利益(譲渡所得)から最大3,000万円を差し引けます。このため、支払う税金を大幅に減額できる可能性があります。

【対象となる不動産】

※ただし、被相続人が介護などの理由で老人ホームに入所していた場合でも、一定の条件を満たせば対象となる。

【主な要件】

(参考:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」)

なお、令和6年(2024年)1月1日以降の売却で、相続人が3人以上いる場合は、控除額が2,000万円となります。

相続した不動産を自分の住居(マイホーム)として使用した後に売却する場合、売却利益(譲渡所得)から最高3,000万円まで控除できる特例があります。この特例は所有期間の長さに関係なく利用できます。

【対象となる不動産】

【主な要件】

(参考:国税庁「No.3302 マイホームを売ったときの特例」)

ただし、この特例は一度しか使えないため、利用するタイミングは慎重な判断が必要です。将来、より高額な不動産を売却する可能性がある場合は、その時のために特例を残すという選択をしても良いでしょう。

相続した不動産をマイホームとして10年以上所有してから売却する場合に、通常より低い税率で税金を計算できる特例です。この特例を使うと、売却益(譲渡所得)にかかる税金を大きく減らせる可能性があります。

【対象となる不動産】

【主な要件】

【税率】

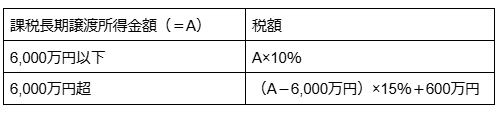

マイホームを売ったときの軽減税率の特例

〈課税長期譲渡所得金額(=A)の計算方法〉

課税長期譲渡所得金額=(土地建物を売った収入金額)-(取得費+譲渡費用)-特別控除

(参考:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」)

なお、この特例は「3,000万円の特別控除」と組み合わせて使うことが可能です。

不動産を売却する際には、主に以下の3つの税金が発生します。

それぞれの税金について、みていきましょう。

不動産の売却時には譲渡所得に所得税がかかります。税率は、被相続人が対象となる不動産を購入した時点から売却まで、どれほどの期間不動産を所有していたかにより大きく異なります。

所有期間が5年以下の短期譲渡の場合、税額の基本的な計算式は以下のとおりです。

〈課税短期譲渡所得金額の計算式〉

課税短期譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除

〈税額の計算式〉

税額=課税短期譲渡所得金額×30%(住民税9%)

一方、5年超の長期譲渡の場合、税額の基本的な計算式は以下のとおりです。

〈課税長期譲渡所得金額の計算〉

課税長期譲渡所得金額=譲渡価額-(取得費+譲渡費用)-特別控除

〈税額の計算式〉

税額=課税長期譲渡所得金額×15%(住民税5%)

短期譲渡に比べて、長期譲渡の場合、約半分の税負担で済むことがわかります。所有期間が税額に大きな影響を与えるため、売却のタイミングは慎重に検討しましょう。

不動産の売却により利益がでた場合には、住民税の課税対象です。住民税も所得税と同様に、所有期間によって税率が異なります。

土地や建物といった不動産を売却した年の1月1日時点で、該当不動産の所有期間が5年以下の場合は短期譲渡所得、5年を超える場合は長期譲渡所得です。

短期譲渡所得の住民税率は9%、長期譲渡所得の住民税率が5%となっており、譲渡所得に乗じて計算します。

ただし、実際に住んでいた家を売る場合などは、特例で税率が下がる可能性があるため、使える特例がないか必ず確認しましょう。

不動産を売買する時には契約書を作ります。この契約書に貼る収入印紙にかかる税金が、印紙税です。印紙税額は1通、または1冊ごとにかかり、不動産の売買価格によって決まります。

1万円以上10万円以下の200円から、50億円を超える場合の60万円まで、金額ごとに細かく設定されています。なお、売主と買主がそれぞれ契約書を1部ずつ持つため、基本的にはそれぞれが印紙税を負担します。

ただし、不動産売買契約書の印紙税の軽減措置があり、平成26年4月1日から令和9年3月31日までのあいだに作成された、または作成される10万円を超す売買金額の契約書は、軽減税率の対象です。

10万円を超え50万円以下で200円、50億円を超える場合で48万円となります。

確定申告が必要であるにも関わらず申告しないと、罰則が課されます。罰則は、延滞税・無申告加算税・重加算税の主に3つです。

【延滞税】

延滞税として納付期限の翌日から納付日までの期間に応じて、年利2.4%から8.8%(令和5年の場合)の利息が加算されます。納付が遅れれば遅れるほど、この金額は増加していきます。

【無申告加算税】

無申告加算税として本来の税額に15%、50万円を超える部分については20%が上乗せされます。ただし、税務調査が入る前に自主的に申告を行った場合は、加算税が5%に軽減されます。一方、税務調査後の申告では、この軽減措置は適用されません。

【重加算税】

所得隠しや虚偽記載など、特に悪質なケースでは重加算税として最大40%の加算税が課されます。

これらのペナルティは本来の税額に上乗せされるため、経済的負担が非常に大きくなります。また、一度税務調査の対象となると、その後も継続的に調査される可能性が高まります。

このように、確定申告の遅延や不備は深刻な結果を招く可能性があります。不明な点がある場合は、必ず期限に余裕をもって税理士などの専門家へ相談しましょう。

相続した不動産の売却時における確定申告は、個人の状況によって必要か不要かが異なります。また、適用できる特例制度も、それぞれの条件によって変わってきます。

「確定申告が必要かどうかわからない」「特例を使えるのかわからない」「申告の手続きの進め方がわからない」など、さまざまな不安や疑問が出てくる方もいらっしゃるでしょう。

余計に税金の支払いや申告漏れなど、思わぬトラブルを防ぐためにも、少しでも判断に迷う場合は専門家への相談を検討してください。

はなまる相続では、相続に関する豊富な経験を持つ専門家が、お客様の状況に合わせて最適なアドバイスを提供いたします。確定申告の要否判断から、適用可能な特例の選択、申告手続きのサポートまで、トータルにサポート可能です。

広島にお住まいで相続した不動産に対する確定申告の悩み・不安がある方は、ぜひはなまる相続までご相談ください。

税理士

棚田 秀利

Hidetoshi Tanada

相続問題こんなお手伝いが可能です

相続税申告サポートパック

はなまる相続のメンバーと連携し、遺産分割協議書の作成から相続税申告書の作成までをトータルサポートいたします。

弁護士

加藤 泰

Yasu Kato

遺言・民事信託・遺産分割協議の対応

紛争事例処理の経験を活かして、遺言・民事信託などの生前対策から・相続紛争の対応まで相続のあらゆる場面でみなさまをサポートいたします。

司法書士

水野 昌典

Akinori Mizuno

相続+遺言+家族信託サポート

はなまる相続のメンバーと連携し、家族が亡くなった際に、どのように話を進めたらよいのか+相続手続+次の相続への考え方を伝えることで、あなたのご家庭の相続トータルサポートいたします。

© 2026 一般社団法人はなまる相続