相続コラム はなまる知恵袋

相続税申告は自分でできる?詳しい手順や税理士費用も解説

更新日: 2024 . 10.1

082-563-8700

平日 10:00~17:00

相続コラム はなまる知恵袋

更新日: 2024 . 10.1

相続税申告は複雑で時間がかかる作業ですが、正しい知識があれば自分で行うことも可能です。一方、専門家のサポートを受けることで適切に申告できるため、税金を払い過ぎてしまうリスクや税務調査が行われるリスクを軽減できます。

本記事では、相続税申告の基本情報から必要資料、具体的な手順まで解説します。さらに、一人で申告が可能だと考えられる状態や、税理士に依頼する場合のメリットも詳しく解説するため、相続税申告の方法に悩んでいる方はぜひ参考にしてください。

税理士/宅地建物取引士

棚田 秀利

[棚田秀利税理士事務所・相続税申告相談プラザひろしま]

相続税とは、故人(被相続人)の財産を受け取った際に課される税金です。相続や遺贈、さらには相続時精算課税制度を利用した贈与によって取得した財産が、相続税の対象となります。

被相続人から相続した財産の合計額(正味の遺産額)が基礎控除額を超える場合に、申告が必要です。基礎控除額は「3,000万円 + 600万円 × 法定相続人の数」で計算できます。

例えば、法定相続人が1人の場合、基礎控除額は3,600万円(3,000万円 + 600万円 × 1人)となります。正味の遺産額が3,600万円以下の場合、相続税は発生しません。一方で相続財産が基礎控除額を超えた分には、相続税が課税されます。

相続税は、相続した課税遺産総額と法定相続分に応じた計算が必要となります。手順は、以下のとおりです。

法定相続分とは、法定相続人ごとで民法により定められている相続割合のことです。法定相続分は、以下のとおりです。

【法定相続分:配偶者と子どもが相続人の場合】

| 配偶者 | 2分の1 |

| 子ども | 2分の1(2人以上の時は全員で分割) |

【法定相続分:配偶者と直系尊属が相続人の場合】

| 配偶者 | 3分の1 |

| 子ども | 3分の1(2人以上の時は全員で分割) |

【法定相続分:配偶者と兄弟姉妹が相続人の場合】

| 配偶者 | 4分の1 |

| 子ども | 4分の1(2人以上の時は全員で分割) |

例えば、課税遺産総額が3,000万円で配偶者と子ども2人が相続人だった場合、法定相続分は配偶者2分の1、子ども2人で2分の1となります。配偶者に1,500万円、子ども1人に対して750万円ずつがそれぞれの取得金額です。

法定相続人ごとの取得金額がわかったら、以下の計算式に当てはめて相続税額を計算します。

法定相続分の取得金額 × 税率 − 控除額 = 相続税額

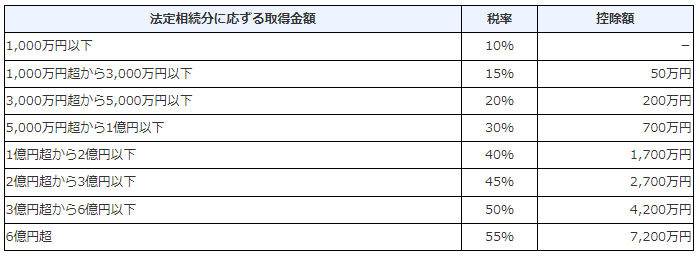

上記の計算式で使用する税率は、以下の速算表から確認してください。

【相続税の速算表】

(引用:国税庁「No.4155 相続税の税率」)

例として挙げた、取得金額が「配偶者に1,500万円、子ども1人に対して750万円ずつ」の場合、以下の計算になります。

配偶者:1,500万円 × 15% − 50万円 = 175万円

子ども1人:750万円 × 10% − 0万円 = 75万円

課税遺産総額が3,000万円で配偶者と子ども2人が相続人だった場合、相続額は配偶者175万円、子ども2人で150万円となり、相続税の総額は325万円です。

相続税の申告は、被相続人の死亡を知った日の翌日から10か月以内に行う必要があります。例えば、1月1日に被相続人が亡くなった場合、その年の10月31日が申告期限です。国税庁「延滞税の計算方法」でも明記されているように、申告期限を過ぎると加算税や延滞税といった追加の税金を課される可能性があるため、注意が必要です。

相続税の申告を行わなければならない状況でも、その旨について税務署から通知が来るわけではありません。相続人となる本人または税理士などの専門家が申告書を作成し、書類を揃えて提出する必要があります。

相続税申告の手順について、以下の5つのステップで解説します。

各ステップには細かな作業が含まれます。相続税申告をご自身で行う予定の方は、十分な時間と注意が必要だとご認識のうえで申告準備を進めてください。

相続税を申告する際には、相続税申告書とあわせて多くの書類が必要です。申告書・評価明細書に記載されている数字が適切であるかの理由を明らかにするために、添付書類が必要となります。

そのため、相続税を申告するすべての人が同じ書類を必要とするわけではなく、ご自身の状況に適した書類を準備する必要があります。以下の状況に応じて、必要な書類が異なります。

【基本書類】

【相続したものなど状況に応じて必要になる書類】

【特例や軽減を利用する場合】

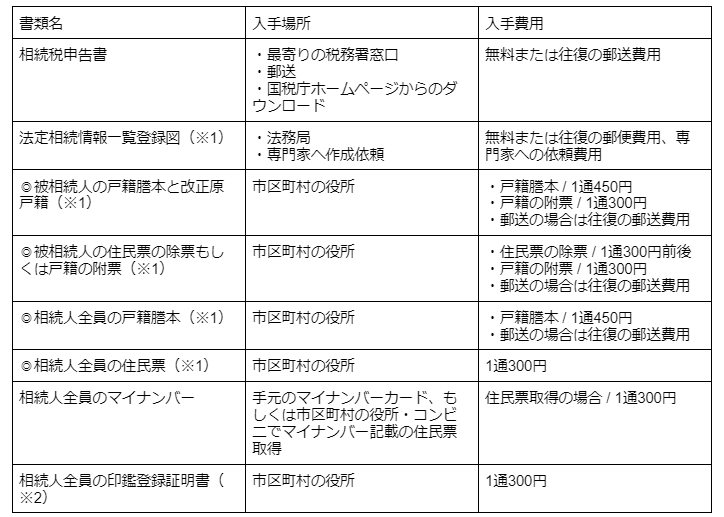

全員に共通して必要になる主な書類は、以下のとおりです。

【全員に共通する必要書類一覧】

(※1)法定相続情報一覧登録図があれば、◎の書類は不要。(※2)遺産分割協議を行った場合は必要。

これらの基本書類とあわせて、相続したものの内容によって必要になる書類は、市区町村役場や金融機関・保険会社などから取得することになります。書類によっては発行に時間がかかるものもあるため、早めに準備を始めると良いでしょう。

相続した財産それぞれの相続税評価額を計算します。相続財産の評価額は、相続税を計算する際の基準になるためです。評価方法は、土地や建物といった不動産、現金や預貯金・株式などといった財産の種類によって異なります。

土地・建物の価額について、主な計算方法は以下のとおりです。

【土地】

路線価方式:国税庁が公表する路線価をもとに計算〈計算式:地積 × 持分 × 路線価〉

倍率方式:路線価のない地域の土地に適用される〈計算式:固定資産税評価額 × 倍率〉

【建物】

固定資産税評価額 × 1.0

ただし、不動産の評価は、所有している土地によって評価方法が異なるうえ、建物の構造・用途などにより、詳細な計算方法や控除の内容が異なります。正確に計算するためには、専門的な知識が必要です。

遺産分割協議は、相続人全員で相続財産の分配割合を決定する重要な話し合いです。遺言書がない場合や、法定相続分・遺言での内容と異なる分配の割合で相続を実施する場合、遺産分割協議が必要になります。

遺産分割協議では、主に以下のような点を決定します。

協議が終了したら、その結果を「遺産分割協議書」にまとめます。協議書は、単なる記録ではありません。相続税申告や相続した財産の名義変更に必要となる書類です。そのため、遺産分割協議書は誤りがないよう、正確な内容で作成が必要となります。

相続税の申告で必要になる相続税申告書を作成します。相続税申告書は、最寄りの税務署窓口での受け取りや国税庁ホームページからダウンロードできます。

相続税申告書は第1表から第15表までありますが、すべてに記載しなければならないわけではありません。ご自身が相続した財産にかかわる帳票の部分のみを作成します。

効率的に作成するコツは、第9表から始めることです。第9表以降は財産の明細や計算書となっているため、これらを先に埋めることで、最終的な税額を記入する第1表の作成がスムーズになります。

各表の書き方は国税庁の「相続税の申告書の記載例」に詳しい説明があります。しかし、専門用語や複雑な計算が多いため、ご自身での対応が難しいと感じたら専門家への相談を検討しても良いでしょう。

作成した相続税申告書は、被相続人の住所地を管轄する税務署に提出します。提出方法は、直接持参か郵送、またはe-Taxでの電子申告です。

申告期限は相続開始を知った日の翌日から10か月以内です。期限が土曜・日曜・祝日の場合は、翌日が期日となります。

納税期限は申告期限と同様となり、納付が遅れると延滞税が加算されます。また、金銭での納付が原則となっていますが、金銭で納付が困難かつ一定の要件を満たしている場合、以下の方法で納付も可能です。

いずれの方法を希望する場合でも、相続税の申告期限までに手続きする必要があります。

相続税申告は複雑な計算や多くの書類が必要になるため、専門的な知識がないと、申告書の作成などが難しく感じる場合もあるでしょう。しかし、以下のような条件が揃っている場合は、ご自身での申告も可能です。

ただし、誤った申告は追徴課税のリスクがあるため、ご自身で申告する場合でも書類の作成には細心の注意が必要です。不安な点がある場合は、専門家に相談することをおすすめします。

相続税の申告は、期限が決まっていたり複雑な計算があったりするため、ご自身での申告に不安を感じる方もいらっしゃるでしょう。特に以下のような場合は、税理士へ相談がおすすめです。

相続税を納め過ぎてしまう、反対に申告漏れがあって追徴課税などのリスクを負わないためにも、上記に当てはまる場合は専門家へ相談を検討しましょう。

相続税申告を税理士に依頼する場合の費用は、一般的に遺産総額の0.5~1%程度が相場となっています。例えば、遺産総額が1億円の場合、税理士費用は50~100万円程度です。

ただし、この費用は基本報酬であり、相続税申告の手続きに対する作業量が増えるなど、状況によっては追加報酬がかかります。以下の状況に当てはまる場合、追加報酬がかかる可能性が考えられるでしょう。

中でも、申告期限がギリギリでなければ、余分な追加報酬はかかりません。相続税申告の相談は、できる限り早めに行うと良いでしょう。

相続税申告は複雑な計算や多くの書類集め・申告書の作成が必要になるため、専門家への相談を検討する方もいらっしゃるでしょう。

税理士に相続税申告を相談するメリットは、ご自身で申告準備をする手間が省けるだけではありません。そのほか、専門家に相談する大きなメリットは主に以下の3つが挙げられます。

これら税理士に相続税申告を相談するメリットについて、詳しく解説します。

税理士に相談することで、適切な金額の相続税を納税できます。相続税の計算は複雑で、常に変化する税制や特例を正確に把握することは容易ではありません。

ご自身で計算すると、控除や特例の見落としにより必要以上に多く納税してしまう、反対に申告漏れで後から追徴課税になるリスクがあります。

個々の状況に応じて適切な金額を納税できることは、税理士に相談する大きなメリットです。

税理士が作成した申告書には「税理士署名欄」があり税理士が内容を確認したことが明確になるため、税務署からの信頼度が上がります。

専門家のチェックを受けた申告書は問題点が少ないと判断され、税務調査が行われるリスクを減らすことが可能です。万が一税務調査が入った場合でも、税理士が対応をサポートしてくれるため、安心でき、相続人の精神的負担を大きく軽減できるでしょう。

相続税申告は、複雑で時間のかかる作業です。必要書類の収集から、財産評価、申告書作成まで、各段階で専門知識と書類作成における細心の注意が必要となります。

ご自身で行おうとすると膨大な時間と労力がかかるうえ、正しく申告できているか不安が残るでしょう。税理士に依頼することで、この不安と手間を大幅に軽減できるうえ、申告漏れなどのリスクを最小限に抑えられます。

相続税申告は複雑な計算や多くの資料を集める必要があります。しかし、正しい知識と時間があれば、ご自身での申告も可能です。一方で、不動産など計算が複雑な相続財産がある、相続人が多い場合など、ご自身での対応が難しいと感じる場合は、専門家への相談がおすすめです。

はなまる相続では、財産評価から申告書作成、提出までの一連のプロセスをお手伝いし、相続税申告を徹底サポートいたします。また、税理士を初め、弁護士・司法書士・行政書士などの経験豊富な専門家が揃っているため、相続に関するあらゆる悩みについてご相談が可能です。

相続税申告は単なる手続きではなく、相続人の方々の大切な財産に関わる重要な作業です。適切に申告することで不要な税金の支払いを避け、相続財産を守りましょう。広島で相続税申告にお悩みの方は、ぜひはなまる相続までご相談ください。

税理士

棚田 秀利

Hidetoshi Tanada

相続問題こんなお手伝いが可能です

相続税申告サポートパック

はなまる相続のメンバーと連携し、遺産分割協議書の作成から相続税申告書の作成までをトータルサポートいたします。

弁護士

加藤 泰

Yasu Kato

遺言・民事信託・遺産分割協議の対応

紛争事例処理の経験を活かして、遺言・民事信託などの生前対策から・相続紛争の対応まで相続のあらゆる場面でみなさまをサポートいたします。

相続アドバイザー

大野 博満

Hiromitsu Ono

相続手続き丸ごとサポート

はなまる相続のメンバーと連携し、相続人確定や財産調査、しなければならない手続きの洗い出しから預貯金等の現金化など、相続のお手続きをサポートいたします。

© 2026 一般社団法人はなまる相続